2014年12月16日成立的微众银行,作为互联网民营银行的重要代表之一,它的成立被称作为中国银行业发展史上的标志性事件。

在近7年的时间里,随着微众银行带着惠普金融的使命与责任,一路向前,实现了各项业务的稳健发展,在服务小微企业、支持实体经济发展方面,交出了一份亮眼的成绩单。

图片来源:官网截图

累计触达企业188万家,其中提供信贷服务的民营、小微企业客户数量超过56.7万户,管理贷款余额增长207%,在贷企业法人客户数占服务业务覆盖地区小微企业总数的比重逾6%。

在科技的助力下,“微众银行App”、“微粒贷”、“微业贷”、“微车贷”、“微闪贴”、“小鹅花钱”、“微众企业爱普App”、“We2000”等数字普惠金融产品矩阵形成,微众银行的服务界限也随之不断拓展,逐步打破了金融服务中一直以来存在的“不平衡、不充分”的行业刻板印象。

投资君曾在《跨越、颠覆、革新...从0到1的五年里,微众究竟如何重构金融价值链?》中就说到,微众银行从0开始,并以1+N的方式重构了金融业的价值链。

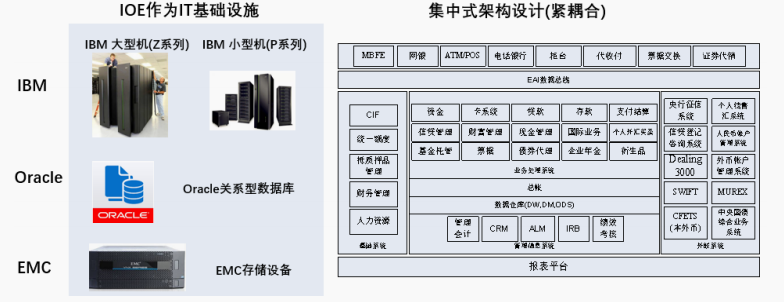

比如令不少金融IT人热血沸腾的“去IOE”,即分布式架构便颠覆了银行业传统的展业模式。

据了解,长期以来,银行IT系统以大/小型机+集中式架构为主,强调单机性能。而国内基础软硬件过去很长一段时间无法达到银行业务要求的系统可靠性。

因此,国内银行只能依赖于海外巨头的产品,即IOE(IBM+Oracle+EMC)。

若是涉及到系统升级扩容等需求,不仅操作复杂,而且也会对银行IT系统的安全性和稳定性构成极大风险。而微众银行在成立之初,就实现了国内首家实现去IOE银行的目标。

在分布式银行核心系统下,微众银行的IT运营成本大幅缩减,并且能够承受来自对系统容量与运转效率的考验,为处理微众银行亿级海量交易提供了可能。

与此同时,微众银行还建立了区块链研发团队,从2015年开始的区块链技术攻关,到2017年起陆续将攻关成果面向全球开源。

值得注意的是,微众银行主导研发的区块链底层技术平台FISCO BCOS已全面实现国产化支持,全链路采用国密算法,兼容国产ARM 架构的鲲鹏与飞腾服务器,并完成与麒麟银河操作系统的兼容认证。

社区内数百个应用基于FISCO BCOS进行研发,超120个在生产环境稳定运行,覆盖包括政务、金融、公益、医疗、教育等多个关乎国计民生的业务场景。

也就是说,FISCO BCOS已经将区块链转变成了各行各业可用的技术基础设施,也为更多企业带来价值升级的可能性。

微众银行行长李南青曾经强调:“面向未来的银行不仅需要深度应用科技,更需要把科技能力转化为核心产品和服务。”

而对微众银行来说,用数字化手段解决普惠金融难题,正是过去几年的发展模式和优势所在,也助力他们打造出了生态壁垒和核心竞争力。

以普惠金融为例,金融行业不可避免地要面对共同的挑战是:小微金融的风控难点该如何破?

长期以来,贷款额度低、信息不对称、交易成本高、风控难度大的顽疾一直困扰着小微金融,也让金融机构难以持续推进。

行业风险的隐忧,叠加疫情冲击,和复杂严峻的市场环境,风控难度与日俱增。

图片来源:摄图网

微众银行所建立的基于大数据的全面风险管理体系,在AI的加持下,全方位优化、丰富覆盖贷前准入、贷中审核、贷后监测的各类算法、策略、模型及量化工具,在反欺诈、反洗钱等领域,着重加强模型及系统建设,并通过通过与各类O2O平台的广泛合作,将风控触角延伸到了线下场景,全方位地做好防控风险的“闸门”。

目前,微众银行全行的风控模型数量已超过600个,累计建立风险参数超过10万个。像“微粒贷”、“微业贷”等核心产品的低不良率,正是基于微众银行的风控能力。

2020年,微众银行的不良率仅为1.20%,贷款拨备率为5.17%,拨备覆盖率为431.26%,主要指标均符合并优于监管要求。并且在科技赋能下,带动净利润增加26%至50亿元,ROAE小幅减少1.5%至26.7%,反映了审慎风控下相对稳健的增长。

显而易见,科技创新为微众银行构筑起了强大的护城河,技术的持续加码也令其优势更为凸显。

值得一提的是,微众银行行长李南青在预测国内银行业未来5到10年的趋势性变化时总结到:“在后疫情时代,可以预见,包括城商行、民营银行在内的银行业,将加速数字化转型”,“金融科技助力银行业实现‘三升两降’(即:提升效率、规模和用户体验,降低成本和风险)将逐渐成为行业共识,为实现业务线上化的发展需要,银行业在金融科技投入、研发、创新等方面将显著加强。”

粤公网安备 44030302001086号

粤公网安备 44030302001086号