随着人们生活水平的提高,以及消费者对口腔护理意识的提升,口腔健康和牙齿美观问题正在受到越来越多消费者的关注。而“全面推进健康中国建设”的战略部署,也为我国口腔医疗行业带来了政策红利。在此背景下,口腔医疗相关企业将有望迎来蓬勃发展的时代。

据申万宏源研究报告显示,口腔医疗相关企业在持续扩张的过程中,民营医疗机构市场规模的占比也会持续提升。同时预计,到2025年,口腔医疗市场规模将达2163亿。其中,民营医疗机构市场规模将会达346亿。

与此同时,资本也对口腔赛道给予了高度的关注。天眼查数据显示,在2021年上半年,我国口腔领域一级市场共有33起融资事件,总金额达50亿元左右,同比2020年,总融资额多出了约2倍的差距,其中有3起融资金额高达1亿美元以上,还有6家企业在半年内获得了两次及以上的融资。

而上市第一天就赚得盆满钵满的时代天使,以及在其披露上市后的第一份超市场预期的财报后,更是提振了市场对口腔医疗赛道的信心。

近年来,随着居民口腔健康意识的增强和人均治疗支出的增加,口腔医疗行业发展的基础逐渐夯实,迎来向上增长的契机。

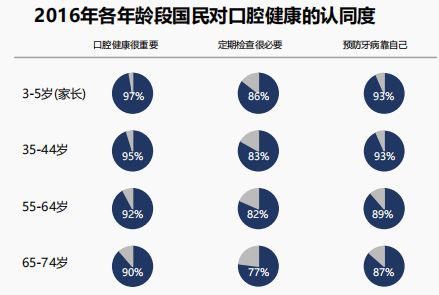

根据2015年调查结果,90%以上国民认为口腔健康很重要,80%左右认为需要定期进行口腔检查。与此同时,随着口腔知识普及率的提升,大家对口腔健康的重视程度也在与日俱增。

资料来源:Med+研究院《2O2O中国口腔医疗行业报告》

作为口腔行业的一大驱动力,人均消费能力也在快速增长。2020年城镇居民人均可支配收入接近4.4万元,“十三五”期间增长了40%。叠加消费升级的推动,包括正畸、种植在内的口腔医疗等领域的消费能力也在显著增强。

与此同时,口腔诊疗需求也在持续激增。如饮食结构等变化导致的儿童牙齿问题逐渐增多、老人牙周护理和人群缺牙修复需求正在释放、爱美人士对正畸、种植牙的接受度不断提高等,带动着口腔诊疗市场呈现出量价齐升的强劲趋势。

除此之外,政策红利持续释放,为口腔医疗服务的多样化供给奠定了政策基础,并进一步推动着口腔医疗市场的发展。

根据不完全统计,国内所有口腔医疗服务提供机构共约10万家,其中民营机构占主导地位,占比约为80%。另据国家卫健委统计数据,2019年口腔专科医院共885所,其中民营723 所,占比81.7%。

艾媒咨询分析师认为,随着政府提出“加大政府支持社会办医力度”“拓展会办医空间”“落实税收优惠政策”等政策支持,中国民营口腔机构将会得到很好的发展。

而申万宏源研究报告也指出,行业高增,民营医疗机构跑的更快。根据申万宏源研究的数据测算,预计2019年至2024年,我国口腔医疗服务市场规模年复合增长率达到14.2%,2025年市场规模将达到2163亿;预计民营机构的市场规模年复合增长率达到15.9%,到2025年,民营机构贡献的市场规模将达到346亿。

目前,中国已形成完整的口腔护理产业链,而其中任何一个细分赛道,都能带动整个产业链的蓬勃发展。

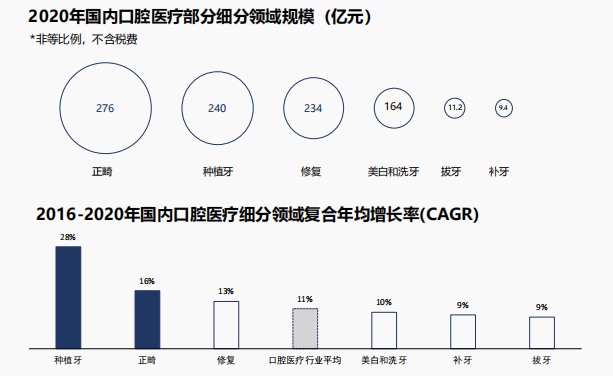

正畸和种植牙是当前国内规模最大、增长最快的口腔医疗细分领域。根据国家卫健委的统计数据及Med+研究院相关模型测算,2020年国内正畸市场(包括隐形正畸)和种植牙市场规模已分别达到276亿元、240亿元。

资料来源:Med+研究院《2O2O中国口腔医疗行业报告》

正畸即对牙齿排列不齐,牙齿形态异常进行修整。传统矫正器是金属牙箍,但增长最快的则是隐形矫正器。

时代天使披露的上市后第一份财报就能一窥端倪。财报显示,今年上半年,时代天使总营收达5.71亿元,同比增长高达85.0%;净利润1.56亿元,同比增长高达55.8%;达成的案例数约79500例,业绩较去年同期增长68.4%,交出了一份超越市场预期的满意答卷。

华安证券的研报显示,中国市场作为全球隐形正畸第二大市场,对应零售销售收入由2015年的2亿美元增至2020年的15亿美元,对应复合年增长率为44.4%,远高于美国和欧洲,但是我国正畸治疗渗透率仅0.3%(美国1.8%),其中隐形矫治占比11%(美国31.9%)。若比肩当前美国渗透水平,则国内市场规模有望达1696亿元。

与此同时,中国隐形矫治解决方案市场高度集中,就达成案例而言,2020年度“时代天使”和“隐适美”分别占领市场份额约为41.0%和41.4%。两者市占率上相差无几,市场处于双寡头垄断的竞争格局。

高增量空间和高行业壁垒不仅为时代天使带来了持续的增长,也让其更受机构、个人投资者的青睐,并对口腔赛道的火热起到了提振作用。

除了正畸,种植牙也同样显现出了强劲的发展势头。

牙种植体又称为口腔种植体,还称为人工牙根,是种植义齿的一部分,种植义齿主要由种植体、基台和上部结构(牙冠)组成。

根据前瞻研究院测算,2011-2020年,我国种植牙数量从13万颗增长至406万颗,年复合增长率达46.58%,中国已经成为世界上植牙增速最快的国家之一。同时,前瞻产业研究院数据还显示,2020年种植牙在我国口腔医疗患者就诊病例中占比最高,达到了40.0%。种植牙需求的旺盛程度可见一斑。

与此同时,Med+研究院报告指出,根据我国人口数据和口腔健康状况,并依据不同年龄段设定不同的种植牙渗透率和消费能力,我国种植牙潜在市场规模为1599亿元。

资料来源:Med+研究院《2O2O中国口腔医疗行业报告》

此外,值得注意的是,种植牙和正畸价格费用高,且不属于医保报销项目,因此对患者的消费能力要求较高。

图片来源:摄图网

从行业增长规模、政策窗口、以及产业盈利空间等多重因素来看,口腔赛道已然迎来了高光时刻。而资本的推波助澜,也促使口腔医疗行业呈现出了“连锁化、高端化、专业化”的趋势。

以时代天使为例,尽管它是国内最早布局隐形矫治器的企业,但在面对中国隐形正畸这片新兴市场时,高额的技术研发费用和巨大的市场推广压力也使得公司发展一度受阻。2015年,松柏投资战略收购成为公司控股股东,在资本助力下,时代天使才开始了高速狂奔。

为满足不同年龄段客户需求和不同消费水平的市场需求,时代天使除了推出多元化产品,还在多项技术上开始了更加深入的研究和探索,并建立了以master Force、master Control及master Engine为核心的专有技术和数据平台,拥有国内领先的口腔医学数据库。更是在成功上市港股市场后,全面点燃了口腔赛道在资本市场中的做多热情。

在牙齿经济中走向上市的还有瑞尔齿科。7月1日,高端民营口腔医疗服务提供商瑞尔集团有限公司向港交所提交了上市申请。

作为一家名列前茅的民营口腔医疗机构,IPO本该顺理成章。但招股书显示,瑞尔的营收和亏损在同步增长。数据显示,2019—2021财年,瑞尔的营业收入分别为10.8亿元、11亿元和15.15亿元,而三年亏损分别为3.04亿元、3.26亿元、5.98亿元,共计亏损12.28亿元。

这也意味着,民营口腔医疗机构具备赚钱的能力,但如何赚以及怎么保持盈利的增长则需要从公司发展的战略层面做更全部的部署。

因此,形成自身稳定的商业模式和较为明晰竞争地位的民营口腔医疗机构将会受到资本的青睐。

想要在口腔赛道中分得一杯羹,还要掌握其内生性逻辑,即以时间驱动产业,以时间获得口碑,以时间赢得财富。正如,时代天使成立了18年,才能达到现在的市占率和规模。

事实上,2015年之前,资本也并不热衷于口腔赛道。因为口腔企业规模普遍较小、投入周期长、技术迭代慢,很难满足资本公司想要的“高回报、快盈利、大规模”的要求。

但是,当口腔问题越来越多,就医人群也越来越庞大时,民营口腔医疗机构也获得了生存的空间。而资本的助力也对民营口腔医疗机构形成了品牌护城河,为民营口腔医疗机构带来更广阔的增长空间,从而形成良好的赚钱效应。

比如,佳美口腔、瑞尔齿科,拜博口腔、欢乐口腔等多家口腔医疗机构在行业厮杀多年,成为了区域性的头部医疗机构,也因此吸引了大量资本的追捧。

在中国非公立医疗机构协会口腔分会副秘书长田力宁看来,口腔连锁化是未来发展趋势,品牌机构连锁在销售成本、管理效率、行政效率,质控和风控能力上都具有优势,尤其是在区域树立了龙头竞争优势的一些品牌机构,在资本的助力下,会脱颖而出。

如今,口腔医疗赛道的资本热度再次被点燃,资本退出路径也相对明晰。各家头部企业弹药充足,在不断提升核心技术和品牌影响力的同时,也将形成较高的投资价值。

粤公网安备 44030302001086号

粤公网安备 44030302001086号