近年来,随着人工智能、区块链、云计算和大数据等新兴技术在金融行业的深入应用,金融科技发展也步入了新阶段。

同时,政策红利、金融创新、资本支持等一系列因素也同样驱动着各项前沿技术渗透进金融行业的各细分领域,全方位的助力科技在金融领域大显身手。

而在当前内外胶着状态的经济形势下,构建金融与科技的良性循环也是在新一轮中美实力比较中提升国家竞争力的重要举措。

因此,未来金融科技的产业生态圈的建立除了要丰富多样化的应用场景、不断提升金融科技的应用程度,还应该在强监管下进一步规范金融科技行业,妥善处理好金融科技安全与效率的关系。

金融科技浪潮席卷而来

图片来源:摄图网

2020年,以数字化、智能化为代表的科技浪潮在疫情的倒逼下掀起了一阵阵高潮,而传统的金融行业在巨大的冲击下,也将金融科技发展推向了新的高度。

科技赋能传统金融,使得传统的金融业业务更高效也更智能。在互联网、云计算、大数据、人工智能和区块链等新兴技术的加持下,创新性的金融服务模式正在逐步渗透至我们的经济生活。

对此,中国人民银行出台金融科技发展三年规划,提出“到2021年,建立健全我国金融科技发展的‘四梁八柱’,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,使我国金融科技发展居于国际领先水平”的发展目标。

不仅国内,全球各个发达经济体也都在大力发展金融科技,金融科技正在成为新一轮国际金融中心竞争的焦点。

根据2019年6月世界货币基金组织研究报告《金融科技发展现状》显示:三分之二的受访国家和地区已经意识到金融科技的潜在价值,并开始在国家层面实施相关战略。

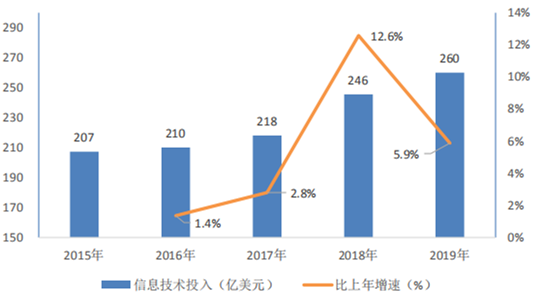

另据《中国金融科技生态白皮书(2020年)》指出,以科技为核心的竞争导向,带来了全球各大金融机构信息科技投入的逐年增加。从近五年金融机构IT投入数据来看,在保持3年较为平稳的投入规模后,全球金融机构的IT投入在2018年开始迈入一个新台阶,增长率达12.6%。

资料来源:《中国金融科技生态白皮书(2020年)》

放眼未来,金融与科技的融合发展已是大势所趋,并将成为新一轮国际金融中心竞争成败的关键。

金融科技促进新型金融模式形成

众所周知,金融科技有四大关键技术,分别是人工智能(AI)、区块链(BlockChain)、云计算(Cloud)和大数据(BigData)。

而支付、信贷、理财等传统金融业务,与金融科技四大关键技术深度融合,以互联网流量为端口,结合丰富的场景,通过数据算法等作用逐渐演绎为支付科技、信贷科技和理财科技等新兴金融模式。

那金融科技的能量究竟有多大呢?

中国人民大学与中信证券联合发布的《数据要素与金融科技创新》报告中认为,金融科技是科技对金融赋能带来的效率提升;支付科技业务发展,促进资金流转,沉淀入口数据;信贷科技行业发展,反映了从信用数据到数据信用的过程;理财科技行业发展,拓展长尾用户财富产品,提升机构资产配置能力。

图片来源:摄图网

以大数据为例,一方面,金融机构可利用大数据为不同客户群体量身定制差异化产品,精准营销的同时也提升了客户体验;另一方面,得益于大数据的战略性应用,金融机构的商业决策也有了更加坚实可靠的数据基础。

值得一提的是,我国全球领先的移动支付水平更是大大颠覆了传统的交易规则。

艾瑞咨询数据显示,2020年第2季度,中国第三方移动支付交易规模回升至59.8万亿,同比增长8.8%。其中,支付宝和财付通分别占据了55.6%和38.8%的市场份额。此外,二维码支付交易规模约为8.0万亿,环比上季度上升19.3%,与去年同期水平基本持平。

由于在互联网时代,移动支付具有极强的场景属性。这也促使平台在技术的融合下,从多场景单一服务向全场景数字化运营转变,简单理解就是我们可以从一个平台上实现医疗、交通、旅游、缴费等各项服务。当规模增长到一定程度时,支付机构的盈利能力也将提升。

此外,数字征信利用大数据、人工智能等高新科技,通过对个人和企业交易行为等信息的搜集、整理以及分析,评估个人和企业的信用等级,能有效预防风险;传统银行的数字化转型和互联网企业的入局银行业,进一步促进普惠金融良性发展。

当然,这些仅是金融科技应用中的冰山一角。可以预见的是,在技术对各细分领域不断深耕的模式下,企业降本增效、客户服务体验提升等方面都将会迎来质的飞跃。

金融科技监管制度不断完善

图片来源:摄图网

值得关注的是,金融科技在创新发展、提高金融效率的同时,也应逐步避免金融风险与金融风险的转嫁。

近期,银保监会主席郭树清在2020年新加坡金融科技节上演讲提到的“关注新型“大而不能倒”风险”刷屏各大媒体头条。他表示,少数科技公司在小额支付市场占据主导地位,涉及广大公众利益,具备重要金融基础设施的特征。一些大型科技公司涉足各类金融和科技领域,跨界混业经营。必须关注这些机构风险的复杂性和外溢性,及时精准拆弹,消除新的系统性风险隐患。

事实上,随着金融科技顶层规划的明确,监管机制也在逐步建立。

2019年以来,一行两会相继发布了金融科技细分领域监管政策,涉及金融科技技术标准、业务规范、风险管控等多个方面。

2019年12月,中国人民银行宣布启动金融科技创新监管试点工作,支持在北京市率先开展金融科技创新监管试点,目的为建立包容审慎、符合中国国情、与国际接轨的中国版“监管沙盒”。截至2020年7月,“监管沙盒”试点范围已扩大至北京、上海、重庆、深圳、雄安新区、杭州、苏州、广州、成都9个地区。

与此同时,弥补数据隐私保护漏洞、全面整治P2P网贷机构、规范第三方支付平台投资功能、推动互联网金融机构审慎经营等一系列规范金融科技应用的监管动作正在频频发力。

中国人民银行科技司司长李伟认为,金融科技应用重在以高效便利吸引客户,以安全可靠留住用户。安全与效率作为两个重要因素,可以说是托举金融科技发展的“两翼”。正确应用金融科技,要求把安全和效率作为一个有机整体,统筹考虑。因此,处理好金融科技安全与效率的关系至关重要。

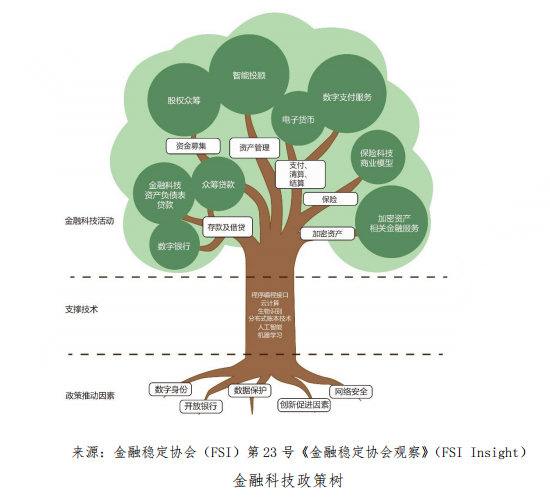

2019年,国际清算银行(BIS)下设金融稳定协会(FSI)对31个国家和地区的金融科技政策进行了比较,进而提出了“金融科技树”的概念:树梢是金融科技行为,树干是相关的核心技术,树根则是作为支撑的政策环境。树梢可能表现为数字银行或智能投顾;树干是云计算、人工智能等技术,支撑着树梢业务;最下面一层则是由网络安全、数据保护等因素共同形成的监管环境,它像土壤一样滋养、影响着整个金融科技树的健康生长方向。

粤公网安备 44030302001086号

粤公网安备 44030302001086号