如果你有1000万,你会用来干什么?

知乎上回答有买房、理财、保险或创业,简单的划分就是消费+投资。

图片来源:知乎截图

总的来看,对于大部分家庭来说,财富的分配不放在同一个篮子里基本上是一种共识,但是投什么?怎么投?投多少?对于每位投资者来说,这又是个绕不开的难题。

正如“全球资产配置之父”加里·布林森所说,“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。”

反之,如果一旦决策失误,很有可能这90%的亏损会让家庭财富急剧缩水。

分散配置长期收益好的资产可减少风险

最近,投资君和朋友聊了一下近期的房价,大致的意思是一边受限贷限购的影响,房地产投资升值空间有限;另一方面看到学区房依然是炙手可热,尽管房住不炒早已深入人心,但大部分人还是更倾向于通过地产投资来实现家庭财富的保值增值。

最后她也很无奈的感慨:“没办法,不买房不行啊,资产分分钟缩水,搞得人心惶惶。”

实际上,有这样困惑的不只投资君的这位朋友。

比如这次五一假期,不旅游,亲朋好友们就相约去看房。基本上都是手上有几百万的现金,不知道如何投资,还是觉得买房会更靠谱。

图片来源:摄图网

投资君为此还特意去咨询了在地产圈10多年的朋友,他说,这些都是恐慌性的买房,如若要投资的话,要么看政策,要么就学区房。但现实的问题是,在如深圳、北京这些城市,其升值潜力会有多大还真不好说。

所以,通过投资房产让财富不会缩水,看上去似乎比较靠谱,但细思极恐。这就好比一个黑洞,不仅把父母的养老钱掏空了,而且房贷也在消耗着夫妻俩的现金流。别说买买买了,就连想存点钱可能都会成为一种奢望。

此前,人民银行调查统计司发布了城镇居民家庭资产负债情况调查报告显示,样本家庭中,有负债的家庭,金融资产负债率均值为85.3%,中位数为117.3%,半数以上家庭金融负债超过了金融资产,这意味着,在极端情况下,如房产不能快速变现,这些家庭的存款或理财资金无法完全覆盖其负债,可能存在流动性风险。这其中,刚需型房贷家庭债务更加突出,其家庭资产负债率、金融资产负债率和月偿债收入比分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。

简而言之就是,家庭能够调动的备用资金少了,最重要的是,整个家庭对抗风险的能力会非常弱,一旦有紧急用大钱的时候可能就彻底崩溃了。

所以,将鸡蛋分散在不同的篮子中,是古老的智慧,也是资产配置的核心理念。分散配置长期收益好的资产,可以减少单一资产风险。

尤其是对家庭投资而言,房地产资产只能是家庭资产中的一部分,而不能全部押注在上面。想要跑赢通货膨胀,实现财富的保值增值,也必须配置其他可以长期产生现金流的资产品种。

金融资产对家庭财富的积累尤为重要

在说资产配置之前,大家必须认真思考一下,除了收入,能够决定我们的财富地位的还有什么?

显然,金融资产对家庭财富的积累尤为重要。

比如此次的疫情就令很多家庭财富受到了不同程度的损失。但据西南财经大学中国家庭金融调查与研究中心、蚂蚁金服集团研究院4月21日联合发布的《疫情下中国家庭财富变动趋势—中国家庭财富指数调研报告(2020Q1)》显示,相比高金融资产或高收入组家庭,低金融资产或低收入组的家庭财富受疫情影响更为严重。

图片来源:网络

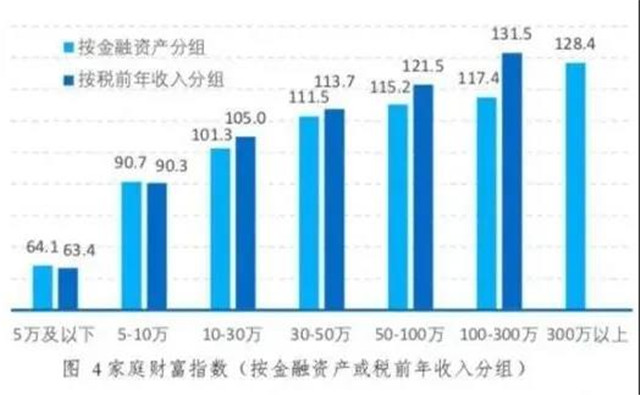

从统计的数值上看,家庭金融资产或年收入10万元是分水岭,在其上,财富增值,在其下,财富缩水,且家庭金融资产或年收入 5 万以下家庭的财富缩水严重,家庭财富指数仅 64 左右。金融资产或年收入在 10 万以上的家庭,其财富整体是增值的(财富指数大于 100),且金融资产或年收入越高,财富增值越高。金融资产在 300万以上或年收入在 100 万以上的家庭财富增幅最大,家庭财富指数分别为128.4 和131.5。

图片来源:网络

这也说明了,除去收入,金融资产对财富的保值增值起着关键性的作用。尤其在这个瞬息万变的年代里,既要防患于未然,又要根据家庭的财务情况,为财富做长远的规划。

另值得注意的是,在家庭资产配置方面,疫情使家庭更注重储蓄,从而增加了资产配置的需求。并且,调研数据显示,在谈及家庭对股市和房价的预期时,中低金融资产水平家庭的房价预期高于股市预期,高金融资产水平家庭的股市预期好于房价预期。而在家庭的风险管理意识方面,中低类风险投资品和保险类产品更加受到青睐。

多元化投资才能在低利率时代中守住财富

事实上,在今年的新冠肺炎疫情冲击下,全球再一次进入了大放水时代。

桥水基金创始人达里奥此前参加TED演讲时说:“作为个人投资者成功的关键是,知道如何以均衡的方式更好地实现多元化投资。”

因此,进行合理的资产配置,尽可能不让自己的资产贬值,才能在低利率时代中守住财富。

那么,行之有效的资产配置具体应该如何来分配?

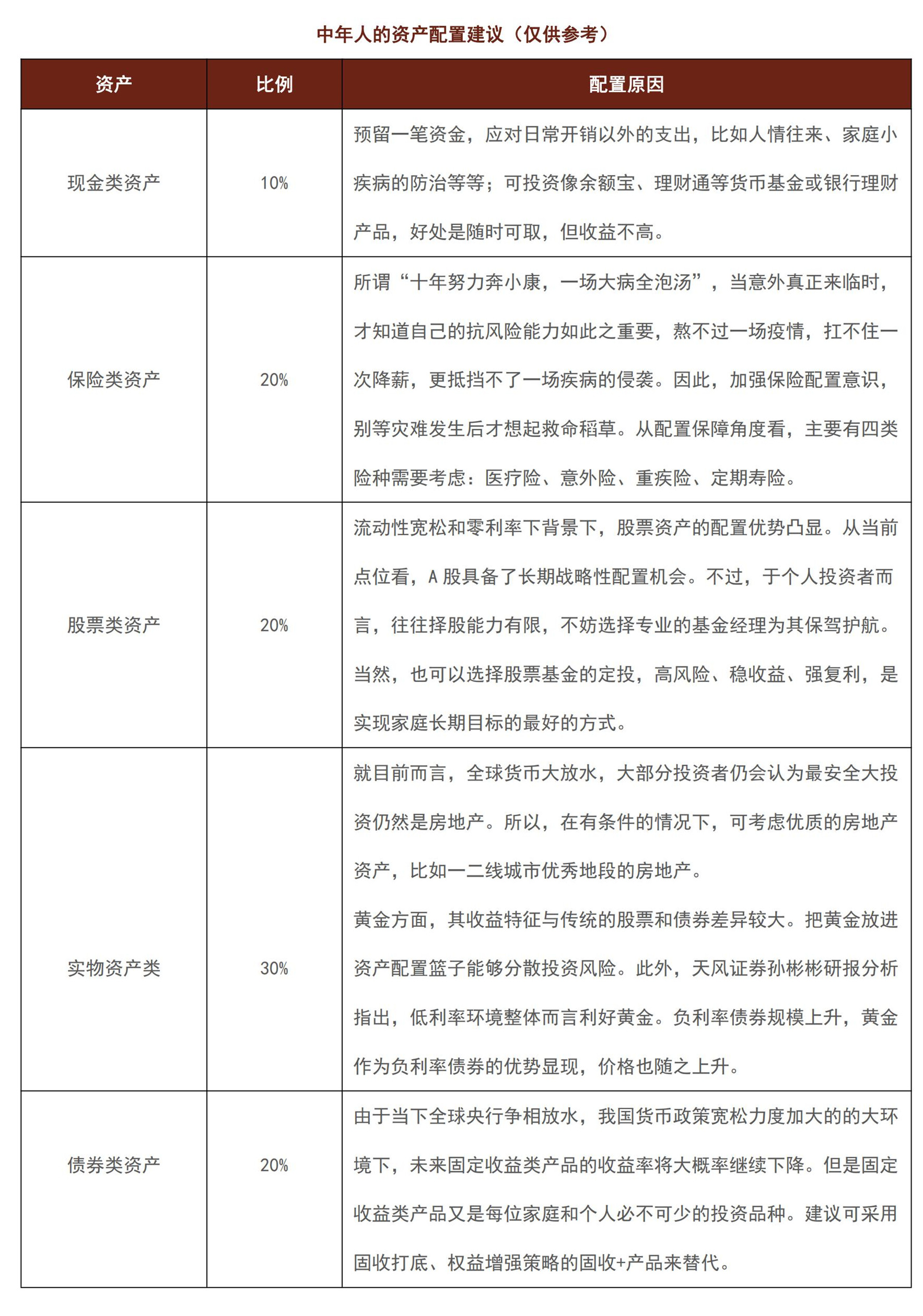

在投资君看来,资产配置必须选择能够适合不同周期的多元资产。对家庭投资而言,具体的资产类别大致可以分为五类:现金类资产(比如银行理财产品、货币类基金)、保险类资产(医疗险、意外险、重疾险、定期寿险)、股票类资产(A股、港股或美股)、实物资产类(房地产、大宗商品)和债券类资产(中长期债券)。

以35-45岁中年人为例,收入相对稳定,职场的晋升空间有限。最关键的是,上有老,下有小,既有房贷的压力,还有孩子的生活费及学费,包括老人的赡养费,以及自身的健康医疗费等等。

制图:投资君

除此之外,资产配置还需根据个人财富水平、投资的动机、投资期限的目标、风险偏好、税收考虑等因素来确定纳入投资组合的资产类别及其比重,并在随后的投资期内根据各资产类别的价格波动情况,及时动态地调整资产配置组合权重,或者在某一类别的资产中再作具体标的选择,以寻求风险控制和投资收益最大化。

就当前而言,中国家庭财富规划中有两个特征,一个是财产的重头都在房产里面,导致现金流紧张,抗风险能力差;另一个是金融资产占比低,或可能导致家庭财富缩水。因此,在低利率时代到来的大背景下,资产配置策略应根据宏观环境和政策变化做相应的调整,唯有如此,我们才能实现家庭财富的保值增值。

粤公网安备 44030302001086号

粤公网安备 44030302001086号