继2019年深圳、佛山、长春、合肥和2020年无锡之后,由中国黄金报社联合金雅福集团主办,北京黄金经济发展研究中心、中金文化传媒有限公司、深圳市金雅福投资管理有限公司等承办的黄金新趋势系列高峰论坛,于9月6日在福建·厦门正式收官。

中泰证券首席经济学家李迅雷出席论坛并发表了主题为《双循环下的政策导向与资产配置策略》的演讲。李迅雷指出,分化是当前中国经济发展的显著特征。对于国内国际双循环下的政策导向,他认为,大循环和双循环的发力点在供给侧。此外,李迅雷表示,黄金不仅是避险工具,而且还是投资品。纸币超发下黄金价格会大幅上涨,往前看几个月,预计黄金的大行情还是会延续。后续关注美国经济指标变化、以及美联储对货币刺激政策态度的变化至关重要。

中泰证券首席经济学家 李迅雷

以下内容根据李迅雷演讲整理(有删减):

分化成为中国经济显著特征

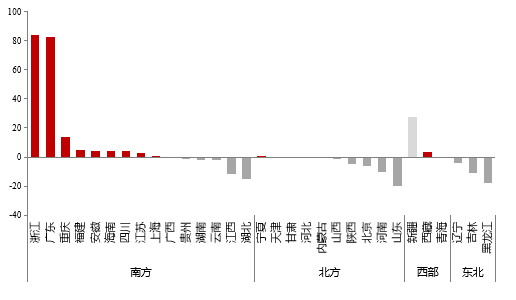

分化的表现同样体现在人口流动方面。李迅雷表示,人口流动呈现出由北向南的趋势。人口净流入方面,浙江和广东的人口流入最多,重庆第三,福建排名第四。

李迅雷认为,对人口流向的把握对于投资房地产、投资产业是很有指导意义的,建议买房应该选择人口净流入比较多的城市。尤其在当前家庭房产配置套数较多的情况下,应避免购置三线以下城市的房产。重点可关注粤港澳大湾区、杭州湾大湾区和长江经济带三条主线。

公开数据显示,当前居民的贫富收入差距呈现扩大趋势。对此,李迅雷表示,当前国内中低收入群体数量比较大,有效需求不足,从而导致消费增速下降。但高端消费就比较火爆,“中国奢侈品消费这一块是非常惊人的,2000年的时候,奢侈品消费占全球的消费比重是1%;2010年的时候,上升到了18%,与中国人口在全球的占比相仿 ;2019年的时候,上升到了35%。”李迅雷说,“高端消费的背后是居民收入的分化,而这种分化是全球性的现象。”

分化的第三个特征是产业的分化。具体表现在,新经济高增长,传统产业低增长,7月装备制造和高技术制造业同比增长13.0%和9.8%,电气机械器材和电子设备制造行业均实现10%以上的高增长。而食品加工制造、运输设备、纺织等行业增速仍然低迷。

大循环和双循环的发力点在供给侧

同时,李迅雷表示,两条政策总原则要牢记,一是稳中求进,二是底线思维。对投资来讲,当下是投资好时机,对经济来讲,它则会面临着比较长时间的调整。建议大家一定要吃透政策,要抓住行业的政策红利。

对于“双循环”下的资产配置策略,李迅雷认为,应当减少对房地产的配置比重,增加对金融资产配置比重,未来更多的增量资产将流向权益、基金、债券等金融资产,黄金也是金融资产的重要组成部分。

黄金仍有持续上涨的空间

李迅雷表示,很多人一想到黄金就想到通胀是否会起来的问题,但当前仍是通缩的态势。而黄金之所以能上涨,不仅因为它的避险功能,而且它也是一个投资工具。

李迅雷说:“我们讲盛世珠宝、乱世黄金,但现在不乱的时候黄金为什么会涨?主要是美元超发太厉害。除了美元超发,人民币超发也不容小觑。我国的M2规模现在是美国加上欧盟之和还要多。所以,黄金的避险属性在此得到了充分的体现。”

投资方面,李迅雷表示,美国经济要出现衰退,财富的分化就会加大,而富人们在买过房子、股票之后,还会选择配置黄金。

他认为,黄金仍有财富效应,如果不跌破1900美元/盎司的话,继续上涨的空间就很大。“如果单纯从主要经济体货币总量与当前全球黄金存量相对比,黄金价格理论上能够达到5000美元/盎司,但因为黄金已经不是法定货币了,黄金跟美元贬值幅度挂钩的话,它的涨幅空间是非常巨大的”李迅雷说。

来源:CEIC、中泰证券研究所

来源:CEIC,NBER, 中泰证券研究所

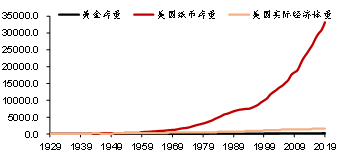

李迅雷分析指出,过去的50年中,美元的含金量几乎缩水了97%,其它新兴纸币对美元大都贬值90%以上,在黄金面前几乎变得一文不值。“如果说不看股票的分红态势的话,那黄金的累计涨幅在过去50年,它是超美国股票的。”

“从1929年至今,美元纸币增长了330倍,而美国经济实际增长了16倍,黄金存量只增长了6.7倍。从1971年开始算,美元纸币增长了21倍,美国经济实际增长2.7倍,黄金存量只增长了1.1倍。”李迅雷表示,从供给的角度来讲的话,黄金的总供给很小,且开采成本高。综合多种因素,未来黄金会有很大的机会。

粤公网安备 44030302001086号

粤公网安备 44030302001086号